Los sistemas de pago contactless han tenido sobre los consumidores el mismo efecto que en su día tuvieron los teléfonos móviles, en un primer momento, motivaron cierta desconfianza, ahora, no podemos concebir la vida sin ellos.

Como decimos, con las tarjetas contactless ocurre algo similar, no somos capaces de imaginar otra forma más cómoda de pago. De hecho, a quienes las empleamos constantemente nos molesta el hecho de tener que introducir el código PIN en el datáfono cuando el aparato en cuestión no dispone de la tecnología adecuada o cuando nuestras compras superan los 20 euros. Y es que, esta es la cantidad máxima que podemos pagar a través de este sistema.

Contactless, tecnología de corto alcance

Como muchos de vosotros ya sabéis, el sistema contactless nos permite pagar el importe de una compra acercando tan solo la tarjeta al terminal de punto de venta (TPV o datáfono), lo cual supone un importante ahorro de tiempo y comodidad. En España, este sistema se ha expandido rápidamente desde que comenzara a emplearse hace cinco años, normalizándose su uso por completo.

El sistema de pago contactless precisa de una tarjeta específica, dotada de tecnología basada en lo que se denomina NFC: Near Field Communications, es decir, conexión inalámbrica de corto alcance para la transacción instantánea de datos entre dispositivos.

Mayor comodidad, mayor control

Cuando a un consumidor se le presenta la oportunidad de emplear la citada tecnología piensa en las posibilidades de fraude, ya que si pierde o le roban la tarjeta, esta podría ser empleada para realizar pequeñas compras sin necesidad de introducir el PIN, poniendo así en peligro su dinero.

Sin embargo, los sistemas de control sobre el uso de las tarjetas de crédito han aumentado por parte de las entidades financieras para dotar a este servicio, que pretende ser más cómodo, de mayores cotas de seguridad. La posibilidad de bloquear la tarjeta al cabo de cierto número de compras o el envío de alarmas de seguridad que nos informen de la realización de cada pago que hacemos son algunos ejemplos de esa nueva apuesta por el control del cliente sobre sus tarjetas y movimientos bancarios.

Y es que, al igual que ocurre con las nuevas formas de solicitar microcréditos o minicréditos online, la apuesta de las financieras sobre la seguridad digital de sus servicios y dispositivos va en aumento.

Ver más: Préstamos urgentes

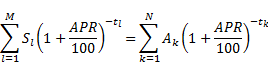

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)