Mucha gente recurre a los créditos bancarios alguna vez en la vida, pero probablemente muy pocos saben qué es la amortización de un préstamo, un término económico que todos deberíamos conocer para tener claro lo que pagamos en las cuotas de nuestros créditos. Por lo tanto, si quieres enterarte de qué es la amortización, aquí te lo contamos.

¿Qué es la amortización?

Para poder explicar qué es la amortización, primero conviene precisar que cuando hablamos de un préstamo financiero, nos referimos a un tipo de contrato mediante el cual un prestatario se compromete a devolver la cantidad de dinero que un prestamista le ha concedido con algunas condiciones, dentro de un plazo determinado y con ciertos intereses. En este orden de ideas, la amortización de préstamos viene a ser el proceso por el cual dicho prestatario, conforme a las condiciones pactadas, va devolviendo al prestamista el dinero inicial más los intereses.

Para ser más exactos, mediante la amortización del préstamo, cada cuota que se desembolsa sirve para pagar parte de los intereses y para disminuir el valor de la deuda.

Ya sabes qué es la amortización. Ahora, ¿qué tipos de amortización hay?

Teniendo ya claro qué es la amortización, pasemos a conocer los principales tipos de amortización de préstamos más conocidos:

– Sistema francés: se basa en la definición de una cuota fija que contiene una parte del capital a devolver y una parte de los intereses. Con el tiempo, la cuota de capital amortizado aumenta y la cuota de los intereses disminuye. Con este sistema, la amortización del préstamo es menor al principio y mayor al final.

– Sistema alemán: la amortización de capital es fija; por lo tanto, los intereses y la cuota total serán decrecientes. El interés se paga de forma anticipada en cada anualidad.

– Sistema estadounidense: en este caso, se van pagando únicamente los intereses durante la vida del préstamo y al final se paga la totalidad del capital prestado. Al no haber pagos intermedios de capital, los intereses anuales son fijos.

Cuadro de amortización de préstamos: ¿para qué sirve?

Un cuadro de amortización de préstamos es un resumen de todos los pagos que harás durante la vida del préstamo. Gracias a él, podrás comprender mejor la manera en la que se aplicarán los cobros periódicos al crédito, según el tipo de amortización que use el prestamista. Asimismo, te permitirá saber cuánto vas a reembolsar por concepto de intereses de deudas y por amortización del capital. Al tiempo, conocerás la cuota por pagar (según la suma de los intereses y la amortización) y podrás controlar cuál es la deuda pendiente en cada periodo.

Es importante saber qué es la amortización. Sin embargo también conviene aclarar que cuando el tipo de interés es fijo, el cuadro de amortización que te presenta el prestamista será definitivo desde el primer momento. Por otro lado, en caso de que el interés sea variable, el cuadro solo será útil como una simulación de pagos, ya que los tipos de interés cambiarán a lo largo del tiempo.

Amortización de préstamo: ¿qué más hay que saber?

De la pregunta “¿qué es amortización?” pueden derivarse otras dudas como:

a) ¿Qué pasa con la amortización de la deuda en caso de muerte o invalidez?

Para estos casos existe el seguro de amortización del préstamo, que dependiendo del porcentaje asegurado, cubre la totalidad o parte del capital adeudado, quedando la familia del titular libre de cargas.

b) ¿Es posible amortizar una deuda de manera anticipada?

La respuesta es sí. Aunque muchas entidades bancarias penalizan a sus clientes por pagar antes del tiempo pactado, dicha penalización no puede superar el valor de los intereses del préstamo que se hubieran pagado dentro del plazo inicial.

Ahora bien, si lo que quieres es hacer una amortización parcial, solo tienes que elegir si, con este adelanto, prefieres reducir la cuota del préstamo o el número de plazos pendientes, todo dependerá de lo que más te convenga.

Amortización de préstamos online a tu manera

Ya sabes qué es la amortización. Finalmente, si estás pensando en un crédito online, te contamos que los minipréstamos de Créditosí te permiten elegir la cantidad de dinero y la fecha de devolución.

Cuando accedas a nuestra página web, encontrarás una calculadora de préstamos que está pensada para que las personas puedan conocer cuánto les va a costar solicitar el dinero que necesitan. Para utilizarla, solo tienes que ingresar el importe y el número de días que necesitas para devolver el préstamo. Al final, te saldrá el importe exacto que pagarás, los intereses y la fecha de devolución. Gracias a esta información, podrás planificar tu amortización de préstamos y evitar los intereses de demora por pagos atrasados.

¡Crédito fácil con Créditosí!

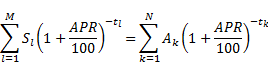

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)