Con el comienzo del año nuevo muchas veces oímos hablar de la cuesta de enero. Sin duda es un fenómeno popular y la mayoría de nosotros ha sufrido las consecuencias de esta famosa cuesta al menos una vez en la vida. ¿Qué es la cuesta de enero?

¿Qué significa la cuesta de enero?

Antes de nada, debemos recordar qué es la cuesta de enero. Es un término que se usa para describir las dificultades financieras que la gente suele experimentar durante el primer mes del año. Se debe principalmente a dos causas: los gastos excesivos en el periodo navideño y las subidas de precios al principio del año nuevo. Si no te preparas bien para anticiparte a la cuesta, enero puede resultarte el mes más difícil del año desde el punto de vista económico. Afortunadamente, existen varios métodos para sobrevivir a la cuesta de enero. Te ofrecemos algunas pistas que te ayudarán a controlar los gastos y evitar que se te vayan de las manos.

Identifica las causas de los problemas económicos

Para que la cuesta de enero sea leve, primero debes reflexionar sobre el porqué de tus dificultades financieras a principios de año. ¿Sueles gastar una fortuna en los regalos navideños? ¿Caes en la tentación de aprovechar las gangas de enero? ¿Te endeudas de manera desproporcionada para hacer frente a todos los gastos? Piensa en los patrones que se repiten en tu caso e identifica los puntos débiles. Entender lo que significa la cuesta de enero para ti es el primer paso para gozar de una economía sana a inicios del nuevo año.

Prepárate para la cuesta: enero sin sorpresas

Ya sabes qué es la cuesta de enero. Has identificado los puntos vulnerables y has detectado por dónde se te escapa el dinero más frecuentemente. Ha llegado la hora de implementar medidas para que la cuesta de enero no te sorprenda nunca más.

Crea un pequeño fondo de ahorros: si cada enero te supone un reto económico, intenta ahorrar poco a poco de manera cotidiana y de este modo crea una pequeña reserva de dinero. Ahorra a lo largo del año y no tendrás que apretarte el cinturón en enero.

Modera los gastos: es obvio que quieres darles a tus seres queridos unos regalos excepcionales y maravillosos. Pero, ¿estás seguro de que solo los productos de lujo y de las últimas colecciones les pueden contentar? Sorprende a tus familiares y prepara algo por ti mismo. Los regalos hechos a mano tienen un enorme valor emocional ya que son únicos, personales e irreemplazables.

Busca un ingreso adicional: a pesar de introducir estrictas medidas para sobrevivir a la cuesta, algunos no somos capaces de salir de ella con éxito. En este caso vale la pena considerar la idea de buscar un dinero extra, ya sea mediante un trabajo adicional o un minicrédito en condiciones favorables.

Planificar es la clave del éxito

La mayoría sabemos lo que es la cuesta de enero, pero irónicamente, solo nos acordamos de su existencia cuando ya es demasiado tarde y nuestro presupuesto se ha visto afectado considerablemente. Sin embargo, puedes evitar con facilidad todos los inconvenientes si te preparas bien para afrontar la famosa cuesta. Si no dejas que las compras se descontrolen y eres disciplinado con los gastos, podrás gozar de un presupuesto estable a inicios del año nuevo.

Uno de los métodos seguros y populares para estabilizar el presupuesto es solicitar un préstamo en línea que tenga condiciones favorables. Un préstamo rápido reforzará tu economía exactamente cuando lo necesitas y te ayudará a llegar a fin de mes en cualquier situación de crisis. En creditosi.es encontrarás siempre una mano. No esperes más, estamos aquí para ayudarte.

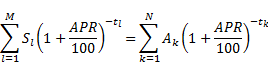

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)