Seguro que en algún momento has realizado alguna operación de crédito destinada a financiar la adquisición de algún bien o servicio para tu uso personal, ya sea para comprar un coche, aparatos electrónicos, hacer un viaje, etc. ¿Pero sabías que existe una ley de crédito al consumo? ¿Conoces tus derechos como consumidor? ¿Y las obligaciones de las entidades que ofrecen créditos al consumo? En esta entrada detallaremos algunas cuestiones que debes tener en cuenta a la hora de contratar préstamos al consumo.

Préstamos al consumo: ¿qué son?

La Ley 16/2011 define el préstamo al consumo como un contrato mediante el cual “un prestamista concede a un consumidor un crédito bajo la forma de pago aplazado, préstamo, apertura de crédito o cualquier medio equivalente de financiación”.

Según esta ley, se entiende que los préstamos superiores a 200 euros como las tarjetas de crédito, los anticipos de nómina, los minicréditos, los préstamos entre particulares y la financiación en tiendas entran en la definición de préstamos al consumo, quedando excluidos los créditos hipotecarios y los productos de financiación de menos de 200 euros.

En síntesis, los préstamos al consumo son una forma cómoda de financiación que le permite al consumidor adquirir un bien a plazos.

¿Cuáles son los tipos de préstamos al consumo?

Los principales tipos de préstamos al consumo en España son:

El préstamo tradicional: por medio de este préstamo al consumo, el consumidor pide la financiación del valor de sus compras. Tiene un plazo determinado, un número de cuotas que se abonan para amortizar el crédito y unos intereses generalmente fijos; condiciones que deben ser de conocimiento del cliente desde el principio.

El crédito revolving: relacionado normalmente con una tarjeta de crédito. Este préstamo al consumo se puede describir como una línea de crédito que permite efectuar diversos gastos hasta un límite autorizado, el cual se va reconstituyendo con cada mensualidad que se paga, lo que le permite al titular mantener una reserva de dinero a su disposición para adquirir otro producto o servicio, sin necesidad de solicitar un crédito para cada compra que desee efectuar. El tipo de interés es variable.

Ley de crédito al consumo: ¿qué es?

La Ley de Crédito al Consumo (Ley16/2011, del 24 de junio) regula los préstamos personales en España y establece los siguientes derechos de los consumidores ante una financiación:

– derecho a la información precontractual de todos los aspectos que afectan al coste y las condiciones del crédito

– derecho a la amortización anticipada, ya sea parcial o total

– derecho a una oferta vinculante con los términos negociados que se mantenga al menos 14 días

– derecho de desistimiento del préstamo sin multa o comisión en los 14 días siguientes a la firma.

La información precontractual, se refiere a los intereses (TIN y TAE), las comisiones si las hubiera, la duración del contrato, la tabla de amortización del crédito de consumo, la obligatoriedad de cualquier otro servicio asociado, las consecuencias en caso de impago y el total por pagar (mensual y total). Esta información también debe estar contenida en su publicidad.

Crédito al consumo en España

Según la ASNEF, en España, las entidades financieras son las que, por su conocimiento y experiencia, conceden los préstamos al consumo.

Los EFC (Establecimientos Financieros de Crédito), junto con los bancos, se encuentran bajo la supervisión del Banco de España en materia de desarrollo y control de su servicio de préstamos online y créditos al consumo, en aras de la protección de los derechos de sus clientes.

Por su parte, las entidades privadas también están reguladas por la ley de crédito al consumo, pero no están supervisadas por el Banco de España, sino que en su caso se rigen por el código de buenas prácticas de la Asociación Española de Micro Préstamos (AEMIP) que, aunque no es una normativa legal, garantiza al cliente una financiación ética.

Servicios de préstamos al consumo online: ¿qué conviene saber?

Gracias a la regulación del préstamo al consumo, puedes solicitar cualquier tipo de financiación con tranquilidad. Sin embargo, si miras las condiciones que imponen las entidades tradicionales, te darás cuenta de que no siempre ofrecen lo que buscas, sobre todo si tu necesidad de efectivo no supera los 1000 euros. Es ahí donde destacan las ventajas de los préstamos al consumo online.

En Créditosí somos especialistas en resolver tu mini crédito de consumo en menos de 15 minutos, sin que tengas que salir de casa. Solo con demostrar algún ingreso mensual, ser mayor de 21 años y no estar en listas de morosidad, puedes obtener tu préstamo online, rápido, sin explicaciones y sin contratar productos adicionales.Para tus necesidades financieras: ¡crédito al consumo con Créditosí!

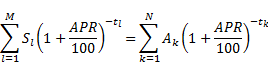

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)