Hoy en día, es casi imposible vivir sin coche. Además de ahorrar un tiempo considerable, este medio de transporte hace que no dependas del transporte público y puedas desplazarte donde y cuando quieras. Para mucha gente, el coche es indispensable para trabajar, mientras que otras personas lo usan para sus quehaceres cotidianos, como recoger a los niños de la escuela o hacer las compras de la semana. Por otro lado, hay personas a las que simplemente les encanta conducir por alguna carretera vacía para despejar la mente. Por desgracia, no todo el mundo tiene fondos suficientes para comprar un automóvil. ¿Qué posibilidades existen? ¿Cómo financiar un coche cuando no dispones del capital suficiente?

¿Qué es una financiación para el coche?

Las personas que no disponen de recursos suficientes para adquirir el vehículo que desean suelen recurrir a distintos tipos de productos financieros. ¿Cómo funciona la financiación de un vehículo? Eso depende de la modalidad que escojas. A continuación te presentamos las formas más populares para financiar la compra de un coche. Además, conviene resaltar que los coches financiados pueden ser tanto nuevos como de segunda mano.

La forma más común de financiación coche: un crédito bancario

El método más popular para adquirir un coche consiste en acudir a un banco o una entidad financiera y solicitar un préstamo. Según el procedimiento estándar, estas entidades verifican tus documentos, como la nómina, el DNI, la cuenta bancaria, etc. Pero, ojo, no sólo puedes conseguir créditos para coches por medio de estas instituciones.

Financiación con concesionario: ¿es posible?

Otras instituciones, como los concesionarios, también pueden ofrecer préstamos para adquirir un vehículo. En este caso, los requisitos para financiar el coche son menos estrictos. Por ejemplo, puedes contar con descuentos o intereses más bajos. Hay otra razón por la que el préstamo “compra coche” que se solicita directamente al concesionario es una opción cada vez más popular, y es que con los concesionarios es más factible obtener un préstamo aunque te encuentres en una lista de morosos.

Leasing: coche arrendado con posibilidad de compra

Entre las múltiples opciones que existen, también puedes escoger el leasing. Este modo de financiación se basa en que te ofrecen la posibilidad de usar un coche sin pagar inmediatamente su valor. En realidad, es un tipo de alquiler que te permite comprar el vehículo una vez haya transcurrido el tiempo acordado, que por lo general es de 2-5 años. Si alquilar un coche mediante este sistema te parece una opción a considerar, no te olvides de que tendrás que hacer frente a obligaciones como el mantenimiento, el pago de impuestos y el seguro. Es decir, todos estos gastos recaen en el arrendatario, es decir, la persona que alquila el coche.

Otro tipo de financiación: coche en renting

El renting es una modalidad similar al leasing, pero con algunas particularidades importantes. A diferencia del modo de financiación anterior, el renting no prevé la posibilidad de comprar el vehículo usado. El contrato dura entre uno y cinco años, pero se puede rescindir antes de que acabe este periodo. Una vez venza el contrato, puedes devolver el coche o cambiarlo por otro. Cabe mencionar que si alquilas un vehículo, tendrás que cubrir los gastos de mantenimiento.

¿Cómo se calcula la financiación de un coche?

Si ya has decidido a qué método de financiación quieres recurrir, ahora conviene saber cuánto te tocará pagar exactamente. Las calculadoras de financiación son indispensables para determinarlo. Gracias a ellas, sabrás exactamente cuánto te va a costar comprar un coche financiado al final. Solo tienes que introducir unos datos básicos que requiere el sistema y la calculadora se encargará del resto. Es importante saber que algunos bancos o entidades financieras poseen sus propias calculadoras que te indican cuánto tienes que pagar al solicitar un préstamo con ellos.

¿Qué hacer si te falta poco para completar la suma que necesitas para comprar un coche?

Si has logrado reunir casi todo el presupuesto para comprar un coche, pero te faltan algunos cientos de euros para finalizar la adquisición, la mejor forma de resolver este problema es solicitar un crédito rápido, por ejemplo en Creditosi.es.

Creditosi.es te ofrece prestamos inmediatos que puedes pedir sin salir de casa, ya que todos los trámites se llevan a cabo en línea. Gracias a Creditosi.es no tienes que esperar colas ni preparar un montón de documentación innecesaria. Además, puedes tener la certeza de que la entidad cumplirá con todas sus promesas, ya que Creditosi.es es conocida por su transparencia, sus reglas claras y por tener un código ético muy estricto. Los préstamos en Creditosi.es no llevan letra pequeña, lenguaje incomprensible ni costes ocultos. ¡Compruébalos hoy mismo!

Ver más: Mini créditos y Mini préstamos

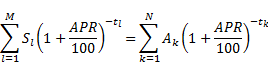

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)