Nadie está exento de pasar por algún imprevisto que pueda implicar un gasto de dinero. En caso de emergencia, siempre es útil disponer de un fondo de contingencia que nos ayude a superar contratiempos sin tener que recurrir a nuestros ahorros o alterar el presupuesto familiar. Pero ¿sabes cuánto tener ahorrado para estar tranquilo? Aquí te lo contamos.

¿Cómo preparar un fondo de emergencia?

Para evitar desajustes financieros, es importante contar con un fondo de contingencia que cubra cualquier eventualidad. Para ello, es necesario empezar a crear un colchón financiero siguiendo estos pasos:

1. Define una cantidad para guardar todos los meses para tu fondo de contingencia.

2. Separa la cantidad definida en una cuenta aparte de la que usas para tus gastos habituales.

3. Mantén el compromiso hasta alcanzar la cantidad elegida.

4. Una vez completes el fondo de dinero para emergencias, con el que estés cómodo, puedes planificar estrategias para rentabilizarlo, sin ponerlo en riesgo y pudiendo contar con él de manera inmediata.

¿Por qué es importante crear un fondo de contingencia?

Sin duda, uno de los principales beneficios que aporta un fondo de contingencia es la tranquilidad, pues, hoy en día, la mala salud financiera es una de las mayores fuentes de estrés, lo cual, conlleva muchas veces a problemas de salud física y mental. Además de esto, contar con un fondo de contingencia, nos mantiene alejados de posibles sobre endeudamientos y nos motiva al cumplimiento de otras metas financieras, para las cuales se puede hacer un ahorro que no tendrá que desviarse de su objetivo al ocurrir un imprevisto.

Así pues, al contar con ese colchón de seguridad finanzas que proporciona un fondo de contingencia, tenemos la seguridad de estar cubiertos ante cualquier incidente y eso es una gran ventaja.

¿Cuánto es el monto para un fondo de emergencia?

El monto que se debería guardar para un fondo de emergencia depende de la situación particular de cada persona; empero, los expertos aconsejan realizar un registro de los gastos fijos (gastos de la casa, cuotas de financiaciones y/o seguros) y los gastos variables (ocio, alimentación, gastos médicos y servicios domiciliarios) y luego sumar estos gastos registrados durante un periodo entre tres y seis meses, siendo lo ideal quedarse en el rango alto del cálculo. El resultado de esta suma determina cuánto tener ahorrado para estar tranquilo. Hay que tener presente que ese fondo de contingencia debe ser actualizado anualmente.

¿Dónde poner un fondo de emergencia?

Lo ideal es tener el fondo de contingencia en una cuenta bancaria diferente de la cuenta en la cual se maneja el dinero de los gastos diarios, esto con el fin de que no sea gastado fácilmente.

Otra opción es recurrir a productos financieros que permitan acceder al dinero de manera fácil e inmediata, tales como: las cuentas remuneradas o los depósitos a corto plazo que se auto renuevan. Por el contrario, no es aconsejable elegir productos financieros como el ahorro a plazo fijo o aquellos que penalizan el retiro anticipado del dinero y, sobre todo, aquellos que pongan en riesgo el dinero a cambio de una mayor rentabilidad.

¿Qué es el fondo de emergencia? Ejemplos

En resumen, un fondo de contingencia es una cantidad de dinero reservada para casos de emergencia o imprevistos, pero hay que aclarar que la diferencia entre fondo y reserva radica en que esta última se refiere a unos activos guardados por una persona, empresa o un banco central para recurrir a ellos en un futuro con diversas finalidades.

Un aspecto ya mencionado, de un fondo de dinero para emergencias, es que éste debe ser de fácil acceso; sin embargo, esto no quiere decir que se pueda acceder a él para cubrir gastos habituales o para unas vacaciones. Por esta razón, no debe ser mezclado en ningún momento con otros ahorros o inversiones, para que pueda cumplir con la finalidad de cubrir gastos no presupuestados como: la reparación de un daño en el coche o hacer frente a una urgencia médica o veterinaria, entre otros.

¿Qué hacer ante un imprevisto si no cuento con un fondo de contingencia?

Ahora que sabes cuánto tener ahorrado para estar tranquilo, lo ideal es que puedas organizar tus finanzas para no verte en apuros ante una contingencia. No obstante, sabemos que los imprevistos siempre están a la orden del día y pueden ocurrir antes de empezar a organizar nuestra economía.

Para afrontar esas vicisitudes, CréditoSi ofrece mini préstamos online, sin necesidad de nóminas o avales. Basta con ser mayor de 21 años, no contar con reportes de morosidad y demostrar un ingreso periódico.

CréditoSi es una alternativa para resolver tu problema ocasional de falta de liquidez. Sin papeleos, sin explicaciones y en menos de 15 minutos ¡CréditoSi te saca del apuro!

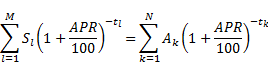

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)