Aunque la mayoría de los consumidores utilizamos ambas terminologías para referirnos a lo mismo, lo cierto es que una línea de crédito no es lo mismo que un préstamo personal. Te contamos cuáles son sus grandes diferencias.

Un respaldo flexible ante imprevistos

Una línea de crédito es un producto financiero que garantiza al usuario una cantidad de dinero de forma permanente, por eso a menudo se le conoce como préstamo permanente.

Esta cantidad es fija (dispone de un límite preestablecido) y puede gastarse poco a poco o de una sola vez. En la medida en que devuelvas todo el dinero prestado, dispondrás otra vez de ese importe.

La gran ventaja de una línea de crédito es que se trata de un producto muy cómodo y flexible, que puedes emplear cuando quieras sin que exista ni si quiera la obligatoriedad de usarlo. Y si no lo utilizas, no pagas intereses (aunque puede que sí debas hacer frente a una comisión de mantenimiento), de ahí que sea tan atractivo, ya que puedes solicitarlo como apoyo financiero ante cualquier imprevisto o pago inesperado.

Las líneas de crédito o créditos permanentes se han caracterizado por contar con intereses más altos que otros productos, sin embargo, cada vez son más las entidades que ofrecen créditos de este tipo, por lo que se amplía la posibilidad de encontrar líneas a un mejor precio.

Eso sí, has de recordar que el plazo de devolución en una línea de crédito comienza el mismo día en que has gastado la cantidad, es decir, cada jornada que pasa, los intereses aumentan, por lo que conviene hacer la devolución cuando antes. La ventaja es que la línea de crédito se renueva continuamente. No ocurre lo mismo en los préstamos personales que, una vez amortizados, finalizan.

En Credito Sí, por ejemplo, contamos con una línea de crédito de hasta 2.000 disponibles en 15 minutos. Y no nos importa en qué gastes el dinero o cuándo lo hagas, tan solo que disfrutes de la cantidad solicitada cuando más lo necesites.

Un apoyo financiero frente a inversiones importantes

Los préstamos personales funcionan de forma diferente y su razón de ser es otra.

Este tipo de producto financiero, que también se conoce como crédito rápido o préstamo al consumo, brinda a quien lo solicita una cantidad fija de dinero, en un momento determinado, que ha de devolverse en un plazo estipulado de antemano, ni antes ni después.

Los préstamos personales están diseñados para cubrir una necesidad puntual y cuantiosa a la que el usuario no puede hacer frente en ese momento concreto, de hecho, manejan cantidades más elevadas y plazos de devolución dilatados. Mientras que una línea de crédito está pensada para actuar de colchón y solventar imprevistos recurrentes a los que el consumidor podrá hacer frente en escasos días.

Otra de las grandes diferencias era que, en el caso del préstamo personal, el dinero no se disponía de forma inmediata, sino tras la firma de un contrato con la entidad bancaria escogida: sin embargo, hablamos en pasado porque esta desventaja está cambiando, ya que la mayoría de prestamistas tecnológicas tardan menos de 24 horas en facilitarte este producto. Aun así, claro está, no es tan inmediato como disponer de una línea de crédito.

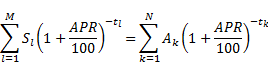

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)