En cuestión de créditos rápidos y tarjetas de crédito el catálogo es abrumador. En esta ocasión nos fijamos en un producto no exento de polémica que se ofrece en forma de tarjeta y cuyas características ofrecen interesantes ventajas e inconvenientes que hay que tener en cuenta. Son los créditos o tarjetas revolving.

¿Qué es un crédito o tarjeta revolving?

Se dice que un crédito o una tarjeta es revolving si es rotativo. Esto significa que la cantidad de dinero disponible se incrementa y disminuye respectivamente según el titular hace compras y abona los gastos. Una de las condiciones es que se establece un límite de crédito, pero no un límite de operaciones. El cliente titular de la tarjeta dispone de un plazo de tiempo -generalmente un mes- para alcanzar el máximo del límite fijado por la entidad financiera. Cumplido ese periodo puede hacer un abono con el que restablecer dicho crédito, sin que tenga que restablecerse hasta el límite.

Por ejemplo. Si una tarjeta tipo revolving tiene un crédito de 1500 euros al mes y el cliente consume 500 durante los 30 días, al mes siguiente el límite se establece en 1000 euros y el débito es de 500 más los intereses por lo gastado. El cliente tiene la oportunidad de pagar un mínimo o abonar el total gastado para restablecer el máximo del crédito.

Ventajas de las tarjetas o créditos revolving

Básicamente una ventaja se ofrece como la más llamativa de este tipo de tarjetas revolving respecto de las tarjetas tradicionales. Con este sistema el cliente dispone de un límite y lo que consume lo puede devolver mediante cuotas fijas mensuales o mediante porcentajes de lo consumido. No hay que poner el contador a cero cada vez que se consume un mes, sino que existe una gran flexibilidad -no exenta de inconvenientes-.

Inconvenientes del sistema revolving

Se podría decir que el sistema de crédito revolving puede ser interesante para algunos clientes. Sin embargo, a otros les resulta más ventajoso solicitar un minipréstamo o crédito rápido.

En la lista de los “contra” de los créditos y tarjetas revolving cabe reseñar que existe un peligro en la comodidad de la devolución del crédito. Si bien es posible fijar una pequeña cuota mensual para saldar la deuda o escoger la opción de un porcentaje de la deuda, resulta obvio que la parte será menor que el todo. Es decir, si lo que se paga es una parte de la deuda, los intereses de lo que queda se soslayan con los del mes siguiente hasta hacer la deuda difícilmente asumible en muchos casos.

En alguna ocasión se ha apuntado el caso de personas cuya cuota mensual era menor a los intereses generados, por lo que la deuda a final de año cobraba una índole mayúscula. A lo que se suman intereses anuales más elevados que los de un crédito, con índices TAE del 20 o 30%. A este respecto se han pronunciado las autoridades judiciales con una sonada sentencia dictada por el Tribunal Supremo en 2015 a propósito de los créditos y tarjetas revolving.

El Tribunal Supremo y los créditos revolving

En 2001 un ciudadano catalán firmó un contrato con la entidad bancaria Sygma Hispania por la que se le concedió un crédito de consumo bajo el modelo de crédito revolving. Según el acuerdo, el cliente disponía mensualmente de un límite de 3000 euros para los gastos que considerara conveniente. La disposición del dinero era a petición del usuario mediante tarjeta de crédito o llamada telefónica.

El banco estableció en el contrato un interés TAE del 24,6%, a lo que habría de sumar un 4,5% en concepto de interés de demora.

En total el cliente dispuso durante el tiempo que duró el contrato de 25.634 euros, generando unos intereses de 18.568 euros, de los que abonó una tercera parte.

En una primera instancia y en segunda revisión por parte de sendos juzgados de Cerdanyola del Vallés y Audiencia de Barcelona se dio la razón a la entidad bancaria. Sin embargo, el recurso de casación llegó al Tribunal Supremo, quien dictó definitiva sentencia a favor del cliente amparándose en la Ley de Represión de la Usura (1908) que establece como “usurero” aquél crédito cuyo tipo de interés supere notablemente a la media nacional. Así se interpretó como excesivo el interés impuesto, que no la modalidad de crédito revolving.

En definitiva, cabría preguntarse si fue acertada la decisión de optar por un crédito revolving o hubiera sido preferible un crédito en CréditoSí en el que el cliente conoce desde antes de contratarlo cuánto y cuándo se va a pagar por el crédito. Además una vez que ya eres cliente nuestro, puedes hacer tu solicitud mucho más fácil y recibir el dinero en solo 10 minutos.

La sentencia se puede consultar en la web del Consejo General del Poder Judicial.

Ver más: Préstamo de dinero

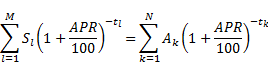

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)