Cada vez es más fácil, conseguir dinero rápido para hacer frente a un imprevisto, o aprovechar una oportunidad. No hay más que hacer una búsqueda en Internet, para encontrar una larga lista de webs en las que se puede solicitar un crédito rápido. La clave está en saber elegir la mejor opción, que probablemente dependerá del tipo de interés y las condiciones del crédito. Generalmente, la cantidad que ofrecen las empresas de micropréstamos no supera los 600 euros. Y en muchos casos, este importe se reduce a la mitad si se trata de la primera solicitud, y el plazo de devolución no suele ser mayor de 30 días. Se trata de un producto novedoso, inexistente en la banca tradicional, que ha crecido a raíz de la crisis y de la facilidad de acceso a Internet. Según la Asociación Española de Micropréstamos (AEMIP), el volumen de negocio de los créditos rápidos ronda los 200 millones de euros. Aun tratándose de préstamos rápidos y fáciles, no cualquiera puede obtener el dinero. De hecho, según la AEMIP, solo el 50% de las solicitudes son aprobadas. Habitualmente, se analiza la solvencia por medio de los ingresos regulares procedentes del trabajo o de una pensión, de modo que funcionan como un anticipo de nómina.

El coste

La inmediatez de la respuesta y la brevedad de los plazos entrañan un riesgo mayor, cuya contrapartida son unos intereses relativamente altos. Si utilizamos la TAE, referencia habitual en la comparación de préstamos, arroja valores superiores al 4.000%. Por eso, las empresas de micropréstamos se esfuerzan en explicar que, por su naturaleza y plazos, la TAE no es una referencia válida para los micropréstamos. La competitividad del sector está generando una guerra de precios. Tomando como referencia un préstamo de 300 euros, los honorarios a 30 días pueden oscilar entre los 84 y los 111 euros, que representan tipos de interés entre el 28% y el 37%. La media de las ofertas comparadas es de 98,27 euros, equivalente a un interés del 32,76%.

¿Cuál es el perfil de los clientes de este tipo de préstamos?

Según un estudio de Cashper, se trata de un público mayoritariamente masculino, de mediana edad y asalariado. En concreto, dos de cada tres personas que reciben sus créditos rápidos son hombres y la media de edad se sitúa en 41 años. El 82% de los clientes tiene trabajo por cuenta ajena, frente a un 10% con pensión de jubilación, un 5% con otras prestaciones y un 3% de autónomos. De media, solicitan un préstamo de 241 euros y justifican unos ingresos de 1.310 euros. Y en cuanto al lugar de residencia, Madrid y Cataluña suman el 41,7% de los clientes. Los créditos rápidos son todavía un producto novedoso en España y existe cierta desconfianza en los consumidores. En contra de las voces que dicen que no existe una normativa para los micropréstamos, éstos se rigen por la normativa sobre contratos de crédito al consumo y sobre comercialización a distancia de servicios financieros destinados a los consumidores. Además, hace dos años se creó la AEMIP, que hoy agrupa a más de la mitad de las empresas del sector. Esta entidad ha promovido la adopción de un código de buenas prácticas, para dar mayor protección a los clientes. De manera que desde CréditoSí insistimos: si vas a solicitar un minicrédito, hazlo en una empresa adherida a AEMIP. Fuente: Créditos rápidos, la competencia se recrudece, La Razón

Ver más: Crédito rápido y fácil

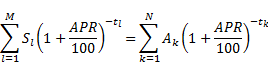

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)