El consumo de energía en cada hogar varía en función del tamaño de la vivienda, el número de habitantes, sus hábitos y los electrodomésticos que posean. La decisión de buscar soluciones de ahorro energético requerirá que todos aporten en casa. Aprende cómo se ahorra luz y dinero con las recomendaciones que compartimos a continuación.

¿Cómo averiguar cuánta energía consumimos?

Para saber cómo ahorrar luz, conoce primero tus hábitos de consumo. Haz el cálculo multiplicando el número de kWh consumidos por el precio del kWh fijado por la compañía contratada o usa una calculadora online de consumo eléctrico. Otra alternativa es un medidor de consumo que te muestra información en tiempo real. También puedes visualizar en la página de tu distribuidora una representación gráfica (curva de carga) de la energía consumida en un tiempo determinado.

Conocer tu consumo te ayudará a controlar el gasto y a ahorrar en la factura de la luz.

¿Qué electrodomésticos consumen mucha energía?

El consumo de cada aparato depende de su eficiencia y su uso. Aun así, los electrodomésticos que menos aportan al ahorro energético son las secadoras de ropa, los hornos, las lavadoras y los frigoríficos.

Los que menos energía consumen son los que realizan operaciones mecánicas como mezclar o picar. Por el contrario, los que generan calor (plancha, microondas, etc.) suponen un mayor gasto.

Saber qué electrodomésticos consumen más energía te permite cambiar tus hábitos de uso y ahorrar energía.

¿Cómo ahorrar energía en la cocina?

En la cocina se encuentran la mayoría de los electrodomésticos que más consumen, así que para ahorrar luz allí debes:

- usar electrodomésticos con mayor eficiencia energética,

- evitar el escape del frío de la nevera abriéndola solo lo necesario; no metas en ella comida caliente y ubícala en un sitio fresco,

- no abrir el horno en funcionamiento; apágalo antes de acabar la cocción y aprovecha el calor residual,

- usar el lavavajillas con programas económicos o de baja temperatura y solo cuando esté lleno,

- usar ollas del tamaño de la vitrocerámica y taparlas para evitar pérdidas de calor.

¿Cómo ahorrar energía eléctrica en el baño?

Ahorra luz en el baño con acciones tan sencillas como:

- usar grifos monomando, ya que mezclan agua caliente y fría con más eficiencia,

- instalar aireadores en los grifos,

- colocar un reloj programador en la caldera para que solo funcione a ciertas horas,

- poner un mando termostático en la ducha para que ajuste directamente la temperatura,

- secar bien el pelo con la toalla antes de usar el secador.

Algunas medidas requieren un gasto inicial, pero se ahorra luz y agua gracias a ellas.

¿Cómo ahorrar energía en la sala?

Cómo ahorrar electricidad en la sala es fácil, solo tienes que hacer lo siguiente:

- En invierno, cierra las ventanas y los balcones para mantener la casa aislada. Deja entrar toda la luz solar posible. Si vas a permanecer allí mucho tiempo, ahorra luz usando ropa abrigada y mantas para calentarte para no necesitar la calefacción todo el tiempo.

- En verano, evita la entrada de calor y ventila con aire exterior solo en las horas más frescas. Baja las persianas o usa cortinas gruesas para evitar que la estancia se caliente con la luz solar.

- También se ahorra luz limpiando los filtros de la bomba de calor y del aire acondicionado al menos dos veces al año, pues al eliminar el polvo trabajan eficientemente y contribuyen al ahorro energético.

¿Cómo ahorrar energía eléctrica? Iluminación y electrodomésticos

Todos los lugares de la casa necesitan iluminación y los electrodomésticos son útiles en nuestro día a día, así que, ¿cómo ahorrar en la factura de la luz con tantos medios de consumo? Algunos métodos para ahorrar luz son:

- usar iluminación LED,

- desconectar electrodomésticos que consumen energía en modo de espera,

- usar colores claros en las paredes,

- hacer actividades como trabajar, estudiar, leer, etc., en las horas de luz y cerca de una ventana,

- apagar las luces innecesarias cuando estás en casa y al salir,

- utilizar electrodomésticos en los horarios valle.

Ahorra luz desde hoy. Créditosí te da la solución

Si has llegado a este punto es porque realmente quieres saber cómo ahorrar energía en casa y quizás estés pensando implementar algunos de los consejos que te hemos desvelado, ya sea adquirir electrodomésticos más eficientes o realizar algunos ajustes en casa (cambio de grifos, renovación de pintura, etc.). Si es así, pero no tienes dinero para hacerlo de inmediato, Créditosí te brinda microcréditos en línea instantáneos sin mucho papeleo para que puedas comenzar a ahorrar energía hoy mismo. Ve a nuestra página Creditosi.es y solicita el importe que requieres. En 15 minutos tendrás el dinero en tu cuenta.

No dejes para mañana lo que puedas hacer hoy. Ahorra luz y dinero adquiriendo un minicrédito con Créditosí.

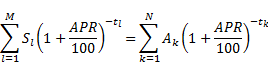

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)