Cada día realizamos acciones tan cotidianas como lavarnos las manos y los dientes, sin reflexionar acerca de la cantidad de agua que gastamos en ello. Estamos tan habituados a contar siempre con el agua que necesitamos, que tal vez no nos detenemos a pensar: ¿cómo ahorrar agua para que este recurso no nos falte algún día? En esta entrada te contamos cómo ahorrar agua en casa mediante acciones sencillas.

¿Cómo de grandes son los recursos de agua en la tierra?

A pesar de que aproximadamente el 70 % de la superficie del planeta está ocupada por agua, se dice que este es un recurso escaso, pues no toda es apta para su consumo. Sólo el 3% del total de agua disponible es dulce y debe alcanzar para abastecer el consumo de personas, plantas y animales, albergar vida acuática, regar campos y jardines, utilizar en las industrias, la minería y la generación de electricidad. Dada su notable importancia y su limitación, todos tenemos la responsabilidad de establecer cómo ahorrar agua para evitar el desperdicio de este valioso recurso.

¿Por qué el ahorro de agua es tan importante?

Aunque pareciera que es un recurso muy abundante, en términos de consumo no lo es. Por eso se torna fundamental diseñar estrategias que definan cómo ahorrar agua desde nuestros hogares. Además, el ahorro de agua nos garantiza, hasta cierto punto, que podamos seguir usando este recurso para hidratarnos —tanto humanos como animales y plantas—, regar cultivos, asearnos y realizar las actividades industriales que impulsan el desarrollo de la sociedad.

Otro aspecto importante del ahorro de agua es su relación directa con el ahorro de energía, pues al reducir el consumo de agua se reduce el uso de energía necesaria para tratarla. Asimismo, cuando hacemos un uso moderado del agua caliente, disminuimos la energía imprescindible para calentarla, y por lo tanto, su coste.

Finalmente, no debemos olvidar que el agua es un recurso no renovable, razón más que suficiente para no dejar de lado la pregunta de cómo ahorrar agua.

¿Cuáles hábitos nos ayudan a ahorrar agua?

Una vez mostrada la relevancia de establecer cómo ahorrar agua en casa, te invitamos a tomar nota de unos cuantos consejos para ahorrar agua que benefician tanto a tu bolsillo como al planeta:

Cómo ahorrar agua en el baño y la cocina:

- evita llenar la bañera, mejor dúchate,

- cierra el grifo mientras uses el jabón en la ducha y haz lo mismo cuando te estés cepillando, enjabonando las manos, afeitándote o lavando los platos,

- coloca aireadores o reductores del caudal en los grifos, esto aumenta la presión de salida y el tamaño de la gota,

- usa inodoros con mecanismos de doble descarga o coloca una botella llena en el interior de la cisterna. Evita descargas innecesarias,

- pon atención a las fugas,

- descongela con antelación los alimentos, no bajo un grifo abierto.

Cómo ahorrar agua en la limpieza de la casa:

- no uses la lavadora ni el lavavajillas hasta haberlos llenado,

- siempre que puedas, reutiliza el agua para vaciar el baño o lavar la acera.

¿Cómo ahorrar agua a diario? Consejos prácticos

Además de cambiar de hábitos, puedes considerar otras maneras de ahorrar agua, que, aunque implican un gasto adicional, se traducen en futuros beneficios económicos.

Una de esas medidas para ahorrar agua es cambiar los electrodomésticos tradicionales por los que tengan la etiqueta A+, A++ o A+++. Especialmente aquellos de mayor consumo de agua en una casa como la lavadora y el lavavajillas.

Por otro lado, para ahorrar agua del grifo, puedes instalar una grifería termostática o electrónica en la cocina y el baño. Este sistema alcanza la temperatura requerida casi de inmediato, evitando desperdiciar agua mientras esperas a que se caliente. Algunos modelos incluyen dispositivos que cortan automáticamente la fuente de agua si el grifo permanece abierto durante más de cierto tiempo. Asimismo, la tecnología de sensor de infrarrojos incorporado en el grifo permite que el agua salga solo cuando detecta un cuerpo a una distancia mínima predeterminada.

Consejos para ahorrar agua: ¿cómo ponerlos en práctica si no tienes dinero ahora?

Hasta aquí te hemos compartido varios consejos para ahorrar agua que puedes ir implementando con el tiempo. Algunas de estas recomendaciones, como el cambio de electrodomésticos y/o de inodoros por unos de menor consumo y la instalación de grifería termostática o electrónica, requieren, como ya hemos dicho, hacer una inversión. Sin embargo, ofrecen beneficios a largo plazo como ahorrar agua y dinero.

Como en Créditosí sabemos que el dinero no siempre está a mano, te ofrecemos minicréditos rápidos y sin complicaciones para que empieces a implementar esos cambios que, sin duda, te beneficiarán en el futuro, a la vez que aportas tu granito de arena al medioambiente con una acción tan importante para el planeta como ahorrar agua. Recuerda, con Creditosi.es, ¡el ahorro de agua puede ser fácil!

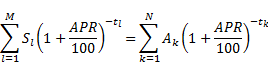

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)