El consumo colaborativo o economía colaborativa está de moda. Encontrar una fórmula de gasto e inversión más barata, más social y más respetuosa con el medioambiente se está convirtiendo poco a poco en el objetivo de muchos jóvenes, familias europeas y estadounidenses, personas que han hecho de lo colaborativo una forma de vida, hasta tal punto de aplicar este adjetivo a acciones tan cotidianas como realizar la compra semanal, pero también a importantes inversiones, entre ellas, la adquisición de una nueva vivienda.

El cohousing es precisamente eso, una forma de construir viviendas y gestionar la vida de la comunidad basadas en la economía colaborativa, un concepto que nació en Dinamarca en los años 60 y que se ha extendido principalmente por el norte de Europa y Estados Unidos, también se utiliza para sacar beneficio del coche o de cualquiera que sea tu bien.

¿Cómo funciona el cohousing?

El cohousing es un modelo autopromovido, un conjunto de viviendas privadas planeado, diseñado, proyectado, construido y gestionado por sus propios vecinos en función de las necesidades que ellos mismos plantean. Cada una de las casas goza de total independencia respecto al resto, sin embargo, el conjunto de las mismas comparte espacios y servicios comunes, lo cual favorece la economía de gastos y de crédito inicial (a la hora de construir y, posteriormente, de mantener) y la relación vecinal, pues las tareas comunes se organizan de forma colectiva y colaborativa.

En definitiva, se trata de establecer un nuevo equilibrio entre la vida privada y la vida en comunidad, de tal forma que el peso de ambas sea más equitativo.

Lo bueno de esta forma de entender el hogar es que el nivel de implicación con el vecindario se decide de forma conjunta, es decir, las personas que se unen para crear un grupo de viviendas bajo el modelo cohousing es libre de habilitar los espacios comunes y tareas compartidas que crea necesarias. Así, una comunidad puede decidir compartir exclusivamente el jardín, zonas verdes, un huerto y una sala de juegos, mientras que otra puede habilitar una gran cocina para uso comunitario, lavandería, gimnasio, comedor o sala de relax.

Ahorro y respeto a la comunidad

en altura, casas rurales, etc. Sin embargo, existen denominadores comunes en todas ellas: el ánimo de ahorrar espacio y dinero en la construcción y posterior gestión de la comunidad, de facilitar la cooperación y la convivencia entre vecinos y de asegurar un sistema respetuoso con el medioambiente y con la salud de los implicados.

Para quienes seguís creyendo que un mundo nuevo es posible, el cohousing es sin duda una alternativa habitacional muy interesante. Si quieres formar parte de un cohousing y tienes problemas para encontrar financiación urgente, no lo dudes, solicita un microcrédito y obtén el dinero necesario para vivir a la altura de tus expectativas. Además, si es la primera vez que acudes a este tipo de financiación, queremos ponértelo fácil y te ofrecemos ¡un primer crédito totalmente GRATIS!

Ver más: Crédito rápido y fácil

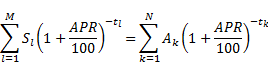

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)