La esperanza de vida en España ha ido creciendo. Según el INE, en la actualidad ha alcanzado los 83 años de media. Como consecuencia, el número de jubilados también ha ido incrementando. Por ese motivo, el gobierno ha optado por implementar un aumento progresivo anual de la edad de jubilación hasta el año 2027, con el fin de evitar dificultades de sostenibilidad financiera en el sistema público de pensiones.

Dentro de este contexto, la respuesta a la pregunta “¿a qué edad me puedo jubilar?” depende del incremento de edad correspondiente a cada año y al número de semanas que hayas cotizado. No obstante, es importante saber que también hay casos particulares en los que se puede obtener una jubilación anticipada o prejubilación si se cumplen ciertos requisitos. Desde CreditoSi.es te lo contamos todo en este artículo.

¿Con cuántos años me puedo jubilar?

Para saber a qué edad te puedes jubilar en España, lo primero que debes tener presente es el tipo de jubilación al que puedes optar y qué requisitos mínimos debes cumplir en cada caso.

Para la jubilación ordinaria, sabemos que la edad exigida ya no es una cifra concreta debido al incremento anual ya mencionado. Así pues, quien desee jubilarse en 2021 debe tener en cuenta las dos posibilidades contempladas en la norma, a saber: tener 66 años cumplidos si ha cotizado menos de 37 años y 3 meses o 65 años para los que tienen cotizados 37 años y 3 meses o más.

Ahora bien, también existen otras formas de jubilación que permiten el retiro prematuro. Una persona se puede jubilar por anticipado si cumple ciertos requisitos o si se encuentra dentro de las situaciones especiales que mencionaremos a continuación.

¿Me puedo jubilar antes? Jubilación anticipada

Hay dos clases de jubilación anticipada: voluntaria e involuntaria.

- Voluntaria: se concede si la pensión es superior a la mínima obtenida por jubilación ordinaria. Se deben tener cotizados 37 años y seis meses como mínimo, y una edad dos años inferior a la exigida para la jubilación. En 2021 se puede acceder a esta jubilación a los 63 años. La pensión se penalizará anualmente por cada año que falte para la edad de jubilación del siguiente modo:

- o Más de 44,5 años cotizados: 6,5 %

- o 41,5 – 44,5 años cotizados: 7 %

- o 38,5 – 41,5 años cotizados: 7,5 %

- o Menos de 38,5 años cotizados: 8 %

- Involuntaria: se da por despido por causas económicas, técnicas, organizativas, de producción o por cierre de la empresa. Debes tener como mucho cuatro años menos de la edad exigida para jubilarse, y por lo menos 33 cotizados. La pensión se penaliza hasta un 7,5 % por cada año que falte para la edad legal de jubilación.

Estas posibles jubilaciones anticipadas a los 61 y 63 años te permitirán disfrutar de la pensión durante más tiempo, pero su importe se verá afectado.

Prejubilación, otra opción

A diferencia de la jubilación anticipada, la prejubilación no es un régimen legal, sino un acuerdo que se da entre una persona mayor y su empleador con el propósito de finalizar el vínculo laboral antes de la edad de jubilación ordinaria a cambio de una compensación económica por parte de la empresa.

Mediante dicho acuerdo, la compañía se compromete a:

- Realizar un abono periódico al trabajador hasta que este alcance la edad de jubilación. La renta puede suponer entre el 60 % y el 80 % del salario que el empleado percibía.

- Cotizar regularmente los aportes del trabajador a la Seguridad Social, para garantizarle que no disminuya la pensión esperada cuando cumpla los requisitos para la jubilación ordinaria.

No obstante, es difícil dar una respuesta exacta a la pregunta “¿a qué edad me puedo prejubilar?”, ya que los términos de la prejubilación se establecen mediante un pacto entre el trabajador y la empresa sin regulación externa.

¿De qué otra forma me puedo jubilar?

Otro tipo de jubilación que vale la pena mencionar es la jubilación parcial. Este tipo de jubilación se desarrolla de manera simultánea a un contrato de trabajo a tiempo parcial y cuenta con las siguientes ventajas:

- Es otra forma de jubilarse anticipadamente.

- Reduces tu jornada laboral mientras percibes un porcentaje de la pensión por jubilación.

- No verás reducida tu pensión, pues no se aplican coeficientes reductores como ocurre con la jubilación anticipada.

Sin embargo, esta jubilación solo se concede a quienes hayan desarrollado funciones de alto esfuerzo físico o de alto grado de concentración y tengan mínimo seis años de vinculación en la empresa.

De igual forma, debes tener presente el incremento anual de la edad para saber cuándo te puedes jubilar bajo esta modalidad. Para 2021, deberás haber cumplido 62 años y cotizado 35 años y 3 meses o más, o tener al menos 63 años si solo tienes 33 años cotizados.

Ver más: Préstamos urgentes

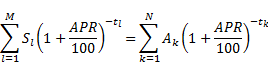

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)