10 viajes baratos para Semana Santa 2019

Seguro que muchos de vosotros ya estáis haciendo planes para Semana Santa y, los que vais a aprovechar la ocasión para escaparos al extranjero, buscando destinos baratos.

En Crédito Sí, queremos ayudarte a disfrutar de una Semana Santa inolvidable, por eso, además de un minicrédito a la medida de tus vacaciones, vamos a proponerte 10 escapadas para Semana Santa muy económicas. ¡Toma nota!

Escapadas Semana Santa 2019 por menos de 150 euros

¿Una escapada en Semana Santa por menos de 150 euros a alguna de las principales ciudades europeas? ¿Circuitos de ensueño por apenas 1.000 euros con todo incluido? Sí, es posible, solo hay que saber buscar ya provechar la oportunidad antes de que nos la pisen.

- Paraíso luso. Oporto están de moda. No es para menos, la ciudad reúnen todos los requisitos necesarios para pasar cuatro días perfectos en Portugal: belleza arquitectónica, buena gastronomía y el influjo del cercano mar. En Booking.es encontrarás apartamentos valorados con un fabuloso 8,9 por anteriores usuarios por menos de 50 euros la noche.

- Roma en familia. Aunque los chollos volaron a principios de año, aún es posible encontrar vuelos directos a Roma para esta Semana Santa por 300 euros. Gracias a la compañía Iberia aterrizarás en Fiumicino, desde Madrid, tras un vuelo de menos de tres horas. ¡El Coliseo y la pasta italiana te esperan!

- Nantes. Pasear por la rivera del Loira y descubrir la cuna de Julio Verne en una de las ciudades más fascinantes y bellas de Francia, Easyjet.com oferta vuelos a Nantes por menos de 120 euros ida y vuelta.

- Cracovia. Viajar a la capital de Polonia y pagar 200 euros por los billetes de avión es posible si sales desde Valencia con Ryanair.com, una buena oportunidad para quienes desean empaparse de historia y de buena comida, porque Cracovia es capital gastronómica europea 2019.

- Argelia. Con Skyscanner.es podrás viajar al país más grande del Magreb por poco más de 200 euros en vuelo directo desde Madrid. Pocos turistas, muchos contrastes, arquitectura romana y paisajes desérticos de leyenda para una escapada inolvidable.

- Irlanda. Si tienes oportunidad de desplazarte hasta Málaga, conseguirás un billete directo a Dublín por menos de 100 euros con esta misma compañía. Visita una ciudad moderna, con un ambiente joven envidiable y alrededores perfectos para los amantes de la naturaleza.

- Zúrich. Si estás deseando de perderte por las montañas suizas y contemplan las vistas de los Alpes nevados, desde Barcelona podrás viajar a una de sus ciudades más vibrantes por 150 euros ida y vuelta, también con Skyscanner.es.

- Punta Cana. ¿Apenas 1.000 euros por nueve días en el Caribe con todo incluido en un hotel de cinco estrellas? Suena fenomenal. En Iberojet.es encontrarás esta atractiva oferta. Las salidas, durante los días de Semana Santa.

- Egipto. Para quienes tenéis la espinita clavada de las pirámides, con Nautaliaviajes.com podréis contratar un circuito de ocho días con vuelos, traslados, hotel, crucero por el Nilo, visitas y guías a partir de 685 euros.

- Rumania. Otra de circuitos, esta vez con Bthetravelbrand.com y a este espectacular país de leyenda. Un total de ocho días con vuelos, traslados, guías locales y alojamiento en régimen completo por poco más de 1.000 euros.

¿Te han inspirado nuestras propuestas? Si la respuesta es sí, no lo dudes más, las ofertas vuelan.

[Total: 0 Promedio: 0]

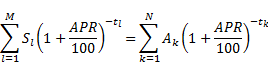

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)